Författare:

Clyde Lopez

Skapelsedatum:

21 Juli 2021

Uppdatera Datum:

1 Juli 2024

Innehåll

- Steg

- Metod 1 av 2: Samla den information du behöver

- Metod 2 av 2: Beräkning av effektiv ränta

- Tips

- Vad behöver du

När man analyserar ett lån eller en investering är det ibland svårt att bestämma den verkliga kostnaden för ett lån eller avkastningen på investeringen. Det finns olika termer som används för att beskriva låneräntan eller investeringsavkastningen: årlig ränta, årlig ränta, effektiv ränta, nominell ränta och andra. Av dessa är kanske den mest användbara den effektiva räntan, vilket ger en relativt komplett bild av lånekostnaden. För att beräkna den effektiva räntan på ett lån måste du noggrant studera lånevillkoren och göra enkla beräkningar.

Steg

Metod 1 av 2: Samla den information du behöver

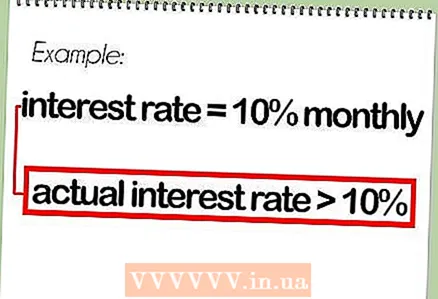

1 Vad är den effektiva räntan för? Den effektiva räntan är ett sätt att uppskatta hela lånekostnaden. Den tar hänsyn till effekten av upplupen inkomst, som inte tar hänsyn till den nominella eller "deklarerade" räntan.

1 Vad är den effektiva räntan för? Den effektiva räntan är ett sätt att uppskatta hela lånekostnaden. Den tar hänsyn till effekten av upplupen inkomst, som inte tar hänsyn till den nominella eller "deklarerade" räntan. - Till exempel, om räntan är 10%och räntan beräknas varje månad, blir realräntan högre än 10%, eftersom månadsräntan på lånet läggs till lånebeloppet.

- Vid beräkning av den effektiva räntan beaktas inte engångsavgifter (som lånearrangemangsavgifter). De beaktas dock vid beräkning av årsräntan.

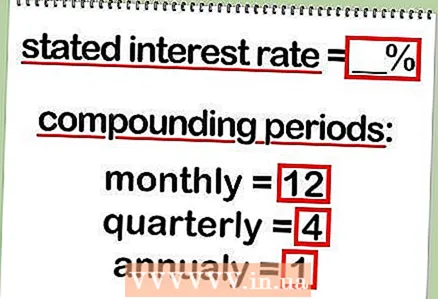

2 Bestäm den angivna räntan. Den angivna räntan (även kallad nominell) uttrycks i procent.

2 Bestäm den angivna räntan. Den angivna räntan (även kallad nominell) uttrycks i procent. - Den nominella räntan är vanligtvis den mycket "ränta" som annonseras av många banker eller företag.

- 3 Bestäm antalet perioder för beräkning av ränta på lånet. Räntetillägg per år kan vara månadsvis, kvartalsvis, årlig, kontinuerlig eller andra. Detta avser hur ofta ränta beräknas.

- Vanligtvis debiteras ränta månadsvis, men vi rekommenderar att du kontaktar en bankanställd eller låntagare om detta.

Metod 2 av 2: Beräkning av effektiv ränta

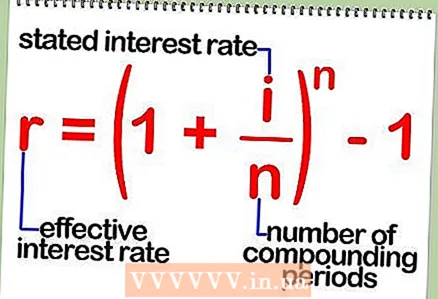

1 Formel för att beräkna den effektiva räntan utifrån den nominella räntan. Den effektiva räntan beräknas med en enkel formel: r = (1 + i / n) ^ n - 1.

1 Formel för att beräkna den effektiva räntan utifrån den nominella räntan. Den effektiva räntan beräknas med en enkel formel: r = (1 + i / n) ^ n - 1. - I denna formel: r är den effektiva räntan, i är den nominella räntan, n är antalet periodiseringar av ränta per år.

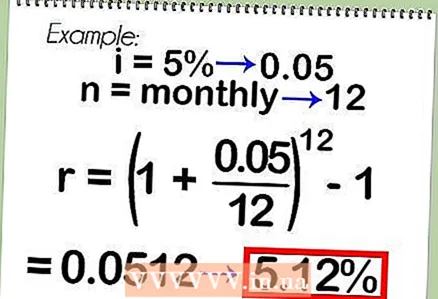

2 Ett exempel på att beräkna den effektiva räntan med hjälp av ovanstående formel. Tänk till exempel på ett lån med en nominell ränta på 5%, som debiteras varje månad.Enligt formeln: r = (1 + 0,05 / 12) ^ 12 - 1 = 5,12%. Om den nominella räntan på 5% debiteras dagligen, då: r = (1 + 0,05 / 365) ^ 365 - 1 = 5,13%. Observera att den effektiva räntan alltid är högre än den nominella räntan.

2 Ett exempel på att beräkna den effektiva räntan med hjälp av ovanstående formel. Tänk till exempel på ett lån med en nominell ränta på 5%, som debiteras varje månad.Enligt formeln: r = (1 + 0,05 / 12) ^ 12 - 1 = 5,12%. Om den nominella räntan på 5% debiteras dagligen, då: r = (1 + 0,05 / 365) ^ 365 - 1 = 5,13%. Observera att den effektiva räntan alltid är högre än den nominella räntan.  3 Formel för att kontinuerligt beräkna den effektiva räntan. Om räntan beräknas kontinuerligt måste du beräkna den effektiva räntan med en annan formel: r = e ^ i - 1. I denna formel är r den effektiva räntan, i är den nominella räntan och e är en konstant 2.718.

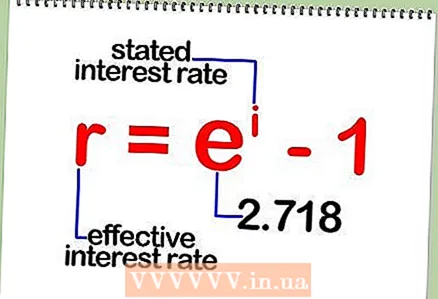

3 Formel för att kontinuerligt beräkna den effektiva räntan. Om räntan beräknas kontinuerligt måste du beräkna den effektiva räntan med en annan formel: r = e ^ i - 1. I denna formel är r den effektiva räntan, i är den nominella räntan och e är en konstant 2.718.  4 Ett exempel på att beräkna den effektiva räntan som beräknas kontinuerligt. Tänk till exempel på ett lån med en nominell ränta på 9%, som periodiseras kontinuerligt. Enligt formeln: r = 2,718 ^ 0,09 - 1 = 9,417%.

4 Ett exempel på att beräkna den effektiva räntan som beräknas kontinuerligt. Tänk till exempel på ett lån med en nominell ränta på 9%, som periodiseras kontinuerligt. Enligt formeln: r = 2,718 ^ 0,09 - 1 = 9,417%.

Tips

- På internet kan du hitta onlinekalkylatorer som snabbt beräknar den effektiva räntan. Dessutom, i Microsoft Excel, beräknar funktionen EFFECT () den effektiva räntan till en given nominell ränta och antalet ränteberäkningsperioder.

Vad behöver du

- Penna

- Papper

- Kalkylator