Författare:

Laura McKinney

Skapelsedatum:

5 April 2021

Uppdatera Datum:

1 Juli 2024

Innehåll

Operativ hävstång är ett mått på hur mycket vinst ett företag genererar från fasta kostnader. Ju mer vinst ett företag genererar från fasta kostnader, desto högre är dess förhållande mellan driftskapacitet. Operativ hävstång kan beräknas enligt många olika formler, men den vanligaste formeln är att beräkna marginalens variation till variationen i vinst från verksamheten.

Steg

Del 1 av 3: Beräkning av operativ hävstång

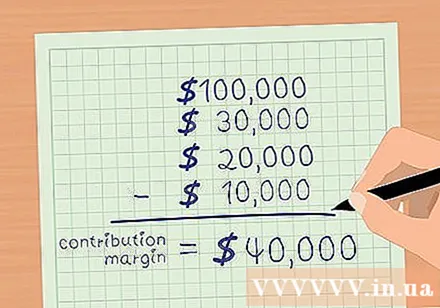

Bidragsmarginal. Marginalen är den totala intäkten minus rörliga kostnader. Variabla kostnader är de som ökar med varje försäljningsvolym. Varukostnader, provision och leveranskostnader är några av de grundläggande rörliga kostnaderna. Subtrahera din totala försäljning från rörliga kostnader för att beräkna din marginal.

- Antag till exempel att företag ABC har en total försäljning på 100 000 USD i december 2015. Variabla kostnader inkluderar: varukostnad - 30 000 USD; Provision - 20 000 USD; Leveranskostnad - 10 000 USD.

- Balansen i premien är.

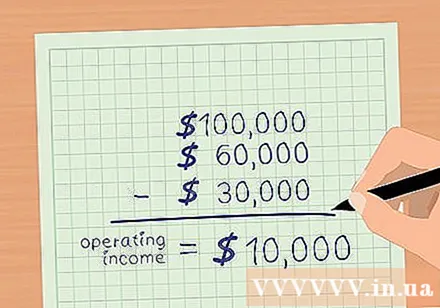

Beräkna vinsten från verksamheten. Rörelseresultatet är den totala intäkten minus alla rörelsekostnader utom räntor och skatter. Om rörliga kostnader har dragits av, dra sedan ifrån de fasta kostnaderna för att beräkna vinsten från verksamheten. Fasta kostnader inkluderar reklam, försäkring, hyra, serviceavgifter (el, vatten etc.) och löner.- Antag att företagets ABC: s fasta kostnader har: reklam - $ 2000; Försäkring - 5000 USD; Hyra - 3000 USD; tjänster - $ 2000; Lön - $ 18.000.

- Totala fasta kostnader är $ 30.000.

- Rörelseresultatet är totala intäkter minus rörliga och fasta kostnader.

- För företag ABC är de totala intäkterna 100 000 USD. Variabla kostnader är $ 60.000 och fasta kostnader $ 30.000.

- Således, vinst från affärer av ABC =.

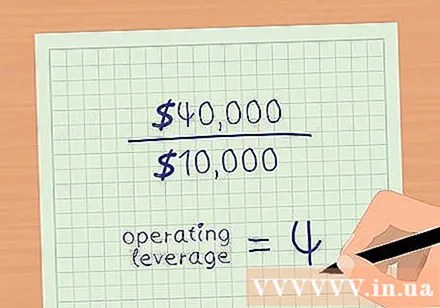

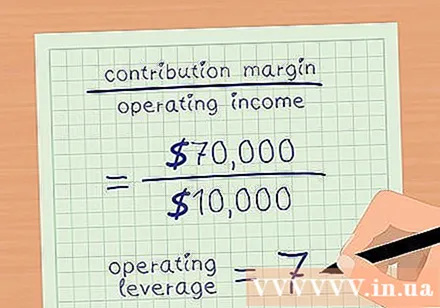

Operativ hävstång. Dela garantibalansen med vinsten från verksamheten. För att återgå till ovanstående exempel har företaget ABC en marginal på 40 000 USD och ett affärsvinst på 10 000 USD.- Operativ hävstångseffekt = marginal / rörelseresultat.

- Företag ABC: s operativa hävstångseffekt är 4.

Del 2 av 3: Arbetshävstångsindexanalys

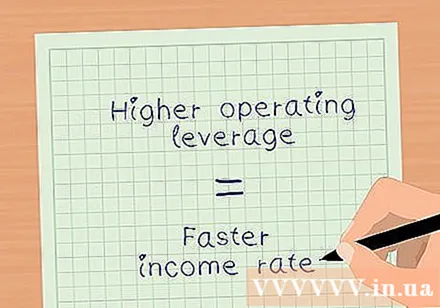

Utvärdera avkastningen med ett mått på operativ hävstång. Operativ hävstång berättar hur snabbt din nettovinst från verksamheten ökar med försäljningen.I ovanstående exempel är Company ABC: s operativa hävstångseffekt 4. Detta innebär att nettovinsten från rörelsen växer fyra gånger så mycket som intäkterna. Detta antal varierar dock beroende på förhållandet mellan fasta och rörliga kostnader- Ju högre den fasta kostnaden i procent av den totala kostnaden, desto större blir din driftskapacitet.

- En högre hävstångseffekt innebär att din nettoinkomst växer snabbare.

Analysera effekterna av högre fasta och lägre rörliga kostnader. Företaget XYZ har samma intäkter och marginal som garantisaldot med företagets ABC (intäkter = 100 000 USD, affärsvinst = 10 000 USD). Företaget XYZ: s rörliga kostnader är dock $ 30.000 och fasta kostnader är $ 60.000.

- Balansen i premien är.

- Nettovinsten från verksamheten är.

- Operativ hävstångseffekt = marginal / rörelseresultat.

- .

- Således ökar nettovinsten från XYZ 7 gånger jämfört med försäljningen.

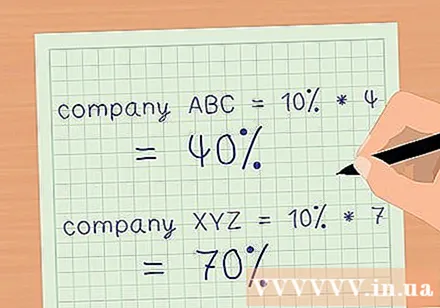

Bestäm inverkan av intäktsökningen på vinstmarginalerna. Använd hävstångseffekt för att beräkna hur mycket vinstmarginaler som kommer att öka när försäljningen ökar. Multiplicera din operativa hävstång med procentandelen av ökad försäljning. Detta är den procentandel med vilken du kan uppskatta att dina marginaler kommer att öka.

- Låt oss säga att de två företagen i exemplen ovan båda har en försäljningsökning på 10%.

- Företaget ABC med en operativ hävstång på 4, nettovinstmarginalen ökar med 40% med en försäljningsökning på 10%.

- Företaget XYZ med en operativ hävstång på 7, nettovinstmarginalen kommer att öka med 70% med en försäljningsökning på 10%.

- Som ett resultat kan du använda hävstångseffekt för att snabbt beräkna effekterna av en förändring i intäkterna på din lönsamhet i ditt företag utan att behöva upprätta detaljerade finansiella rapporter.

Del 3 av 3: Riskbedömning med hävstångseffekt

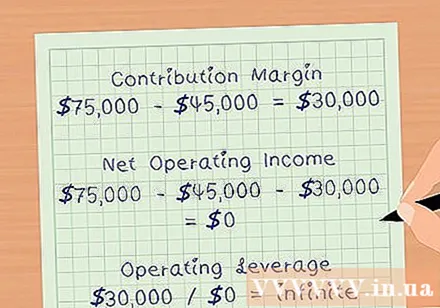

Bestäm din brytpunkt. Brytpunkten är den inkomst som uppnås tillräckligt för att täcka driftskostnaderna, inklusive alla fasta och rörliga kostnader. Vid breakeven är din vinstmarginal 0 USD. Därför är driftshävstången obegränsad. Drifthävstången ökar när du närmar dig breakeven.

- Anta till exempel att företaget ABC i exemplet ovan har en försäljning på 75 000 USD, rörliga kostnader 45 000 USD och fasta kostnader 30 000 USD.

- Marginalen kommer att garanteras.

- Nettovinsten från verksamheten blir.

- Drifthävstången kommer att vara.

Utvärdera företagets riskprofil. Hög operativ hävstång innebär att företaget kan öka vinsten betydligt när försäljningen ökar. Hög driftskapacitet innebär dock också att ett företag investerar mycket pengar i fasta kostnader, som maskiner, fastigheter och löner. Om ekonomin saktar ner och intäkterna sjunker kommer företaget inte att ha mycket chans att sänka kostnaderna för att bibehålla sin lönsamhet.

- Detta är anledningen till att investerare bör vara försiktiga när de investerar i företag med hög operativ hävstång.

Använd din hävstång för att arbeta försiktigt. Eftersom operativ hävstång ibland kan förvränga ett företags förmåga att öka sina marginaler. Till exempel bör ett företag med 7 operativ hävstång kunna öka sin vinstmarginal sju gånger så mycket som sina intäkter. Men i verkligheten kan ett företag behöva mer arbetskraft eller utvidga utrymmet för att öka intäkterna. Kostnaden för denna aktivitet kommer att öka den fasta kostnaden, och som sådan kommer företagets vinstmarginal inte att öka som förväntat av den operativa hävstången. annons