Författare:

Clyde Lopez

Skapelsedatum:

23 Juli 2021

Uppdatera Datum:

23 Juni 2024

Innehåll

- Steg

- Metod 1 av 2: Bestäm det finansieringsbelopp som behövs

- Metod 2 av 2: Använd Microsoft Excel för att beräkna lånebetalningar

- Tips

De allra flesta nya eller begagnade bilköpare kan inte betala hela beloppet med check eller kontanter. Därför ansöker många om billån från en bank, direkt till en bilhandlare, kreditförening eller annat finansinstitut. Men innan du lånar ett så stort belopp rekommenderas det starkt att beräkna dina lånebetalningar i förväg för att se hur det kommer att påverka din budget. Den här artikeln innehåller flera metoder för att beräkna lånebetalningar med Microsoft Excel och diskuterar också några av de faktorer som påverkar lånebeloppet.

Steg

Metod 1 av 2: Bestäm det finansieringsbelopp som behövs

1 Dra av kostnaden för den gamla bilen (om du har en), som kan returneras för att köpa en ny.

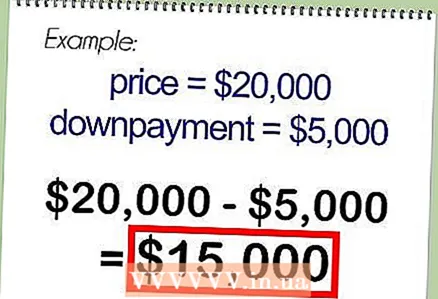

1 Dra av kostnaden för den gamla bilen (om du har en), som kan returneras för att köpa en ny. 2 Beräkna momsen i ditt område och lägg sedan till beloppet i fordonets uppskattade inköpspris. Till exempel, i ett område med 7 procent försäljningsskatt, skulle skatten på en bil på 15 000 dollar vara 1 050 dollar, medan bilens slutpris skulle bli 16 050 dollar.

2 Beräkna momsen i ditt område och lägg sedan till beloppet i fordonets uppskattade inköpspris. Till exempel, i ett område med 7 procent försäljningsskatt, skulle skatten på en bil på 15 000 dollar vara 1 050 dollar, medan bilens slutpris skulle bli 16 050 dollar. - I vissa amerikanska stater kan du inte dra av moms på en gammal bil som tas över som köp av en ny. Skatten måste betalas på det totala köpbeloppet.

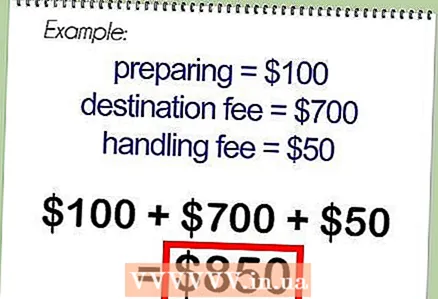

3 Lägg till fordonets totalkostnad de avgifter som återförsäljaren tar ut, vilket inkluderar att förbereda fordonet för försäljning, en avgift för frakt av fordonet från tillverkaren till återförsäljaren eller en kreditavgift.

3 Lägg till fordonets totalkostnad de avgifter som återförsäljaren tar ut, vilket inkluderar att förbereda fordonet för försäljning, en avgift för frakt av fordonet från tillverkaren till återförsäljaren eller en kreditavgift. 4 Dra av förskottsbetalningen från lånet. Resterande belopp blir lånebeloppet.

4 Dra av förskottsbetalningen från lånet. Resterande belopp blir lånebeloppet.

Metod 2 av 2: Använd Microsoft Excel för att beräkna lånebetalningar

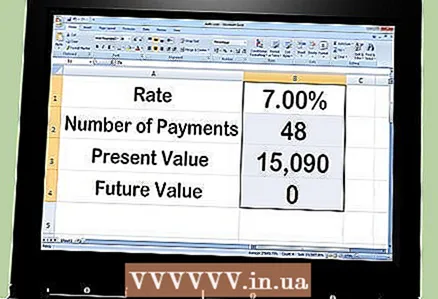

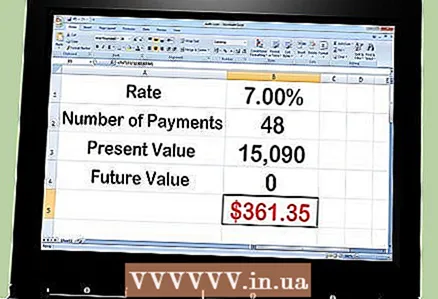

1 Beräkna dina månatliga lånbetalningar med Excel. För att göra detta måste du använda PMT -funktionen. Ta till exempel ett lån på 15 090 dollar som måste återbetalas på 48 månader med en ränta på 7 procent per år.

1 Beräkna dina månatliga lånbetalningar med Excel. För att göra detta måste du använda PMT -funktionen. Ta till exempel ett lån på 15 090 dollar som måste återbetalas på 48 månader med en ränta på 7 procent per år.  2 Öppna MS Excel och ange följande förklaring i de första fyra cellerna i kolumn A:

2 Öppna MS Excel och ange följande förklaring i de första fyra cellerna i kolumn A:- Ränta

- Antal betalningar

- Nuvarande värde

- Framtida värde

3 Ange följande nummer i kolumn B mitt emot förklaringen:

3 Ange följande nummer i kolumn B mitt emot förklaringen:- 7.00%

- 48

- 15,090

- Noll

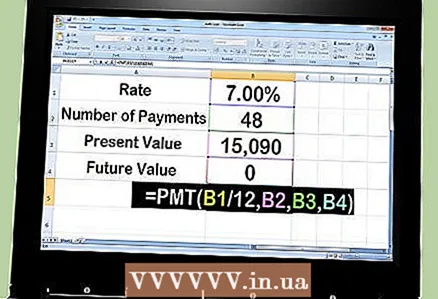

4 Ange formeln "= PMT (B1 / 12, B2, B3, B4)" i cellen under siffrorna.

4 Ange formeln "= PMT (B1 / 12, B2, B3, B4)" i cellen under siffrorna.- Ange "= PMT (" klicka på cellen med 7% så "B1" visas efter de vänstra citattecken.

- Ange "/ 12" (inklusive komma) och klicka på cell 48 för att se "B2" visas.

- Ange ett komma efter "B2" och klicka på cellen med summan av 15.090 för att se "B3" visas.

- Ange ett komma efter "B3" och klicka på cellen med siffran noll för att se "B4" visas.

- Ange citattecken till höger i slutet för att slutföra formeln.

5Tryck på "Enter" -knappen och formeln ersätts med en månatlig betalning på $ 361,35.

5Tryck på "Enter" -knappen och formeln ersätts med en månatlig betalning på $ 361,35. 6 För att se hur det månatliga återbetalningsbeloppet ändras måste du ändra värdena på variabler som antal månader eller lånebelopp.

6 För att se hur det månatliga återbetalningsbeloppet ändras måste du ändra värdena på variabler som antal månader eller lånebelopp.

Tips

- Var uppmärksam på vilken typ av ränta som används när du tar ett lån. I de flesta fall kommer låntagaren att använda APR, som är den årliga räntan. Vissa låntagare använder dock den nominella räntan, som också anges som den aviserade räntan. Med en månatlig sammanslagningsränta på 7%är den årliga räntan 7%, medan den nominella räntan är något högre med 7,22%.

- Jämför räntorna som erbjuds av lokala banker, kreditföreningar, bilhandlare och online. Några tiondels procents skillnad kan spara dig hundratals eller tusentals dollar i räntebetalningar. Indirekt finansiering från återförsäljaren är billigare eftersom du kvalificerar dig för en "kvalificerad köpare". Återförsäljaren lägger dock också till sin egen premie på lånet.